Indemnité Compensatoire de Handicap Naturel (ICHN) en 2024

Sur quelle zone géographique ?

L’arrêté ministériel du 27/03/2019 a confirmé la révision de la zone défavorisée au 1/04/2019. Celle-ci a fait l'objet d'une extension sur les départements 14-27-50-61.

Mais 5 communes initiales de l'Orne et du Calvados sont sorties du périmètre :

- 14 : Mutrécy ; Placy ; Saint-Denis-de-Méré ; La Villette

- 61 : Saint-Pierre-du-Regard.

Attention, les exploitations sorties du périmètre en 2019 ne pourront plus bénéficier de l’ICHN pour la campagne 2021.

Des communes limitrophes à la région rentrent aussi en zone défavorisée (Sarthe, Eure-et-Loir).

Éligibilité des demandeurs

Il s'agit de respecter le cumul des conditions suivantes :

- Le siège d’exploitation et au moins 80 % de la SAU sont en zone défavorisée. Même chose pour les GAEC quel que soit le nombre d’associés.

- Un pluri-actif est aussi éligible à condition de tirer un revenu agricole supérieur au revenu non agricole, sinon, pour la campagne PAC 2023, le second devra être inférieur à un demi-SMIC : pour la campagne PAC 2023, le second devra être inférieur à un demi-SMIC : 9327 € sur revenu 2021 (Possibilité toutefois de déclaration sur l’honneur de l’évolution de la situation entre 2021 et 2023). On parle du revenu de l’exploitant et non du foyer fiscal.

- Avoir au moins 3 ha de surfaces fourragères éligibles à l’ICHN.

- Il faut détenir au moins 5 UGB bovines sur l’année précédente (primées ou non) ou au moins 5 UGB non bovines, au lieu de 3 UGB jusqu'en 2022 (par exemple : plus de 5 vaches de plus de deux ans, ou plus de 33 ovins de plus d’un an).

- Les UGB non bovines sont déclarées sur le formulaire "Déclaration des effectifs animaux" de l’année (équins reproducteurs actifs, ou équidés âgés de plus de 6 mois, identifiés et non déclarés à l’entraînement au sens des courses, ainsi que les ovins et caprins, lamas, alpagas, cerfs, daims….). Il s’agit alors d’animaux détenus dans l’élevage sur une période de 30 jours incluant le 31 mars. Par conséquent, les animaux en pension peuvent être retenus.

- Dans le cas d’un exploitant déclarant des équidés, il doit répondre à la définition suivante de l’éleveur :

- Le demandeur doit détenir au moins 5 équidés identifiés en application de la réglementation en vigueur. Chacun de ces équidés pourra être :

- soit un reproducteur actif, ce qui signifie, pour les femelles, qu’elles ont fait l’objet d’une déclaration de saillie ou qu’elles ont donné naissance à un produit au cours des 12 derniers mois depuis le 15 mai année n-1, et, pour les mâles, qu’ils ont obtenu des cartes de saillie pour la monte publique au cours des 12 derniers mois ;

- soit un animal âgé d’au moins 6 mois et au plus de 3 ans au 15 mai de l'année de la demande, non déclaré à l’entraînement au sens des codes des courses.

- Les animaux doivent être présents pendant une période minimale de 30 jours consécutifs incluant le 31 mars de l’année de la demande.

- Le demandeur doit détenir au moins 5 équidés identifiés en application de la réglementation en vigueur. Chacun de ces équidés pourra être :

Surface éligible à l’ICHN

La surface éligible regroupe les surfaces en productions fourragères (prairies, parcours, landes, estives, plantes fourragères annuelles). Seules les surfaces dont la production n'est pas commercialisée sont primables. Les surfaces de céréales consommées par les animaux de l’exploitation (céréales y compris maïs grain ou ensilage déclarés auto-consommés) sont également primables.

Conditions de chargement sur la SFP

Les montants de l'ICHN de base sont modulés en fonction du taux de chargement des exploitations, compris dans tous les cas entre 0.35 et 2 UGB/ha.

Montant de l’aide

L’ICHN est caractérisée par un paiement à 2 couches :

- Une aide d'un montant (estimé) de 70 €/ha plafonnée à hauteur de 75 ha, avec prise en compte de la transparence des GAEC.

- Un paiement maximal sur la tranche des 25 premiers hectares, diminué de 33 % sur la tranche de 25 à 50 hectares, avec transparence pour les GAEC.

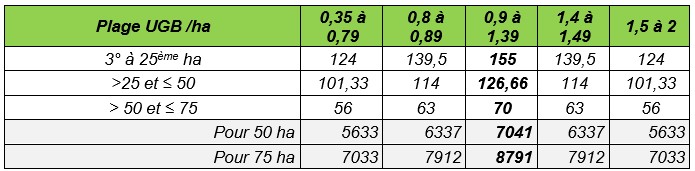

Le montant de l’aide varie selon la plage optimale de chargement définie par arrêté préfectoral régional.

Montant des aides avant stabilisateur budgétaire (à titre indicatif)

Plage de chargement UGB /ha | 0,35 à 0,79 | 0,8 à 0,89 | 0,9 à 1,39 | 1,4 à 1,49 | 1,5 à 2 |

| Abattement sur l'aide / ha | - 20% | - 10% | 0% | - 10% | - 20% |

Base : 1er au 25e ha | 68 € | 76,50 € | 85 € | 76,50 € | 68 € |

Base : 26e au 50e ha | 45,33 € | 51 € | 56,66 € | 51 € | 45,33 € |

Complément (sur maxi 75 ha) | 56 € | 63 € | 70 € | 63 € | 56 € |

Exemple : élevage bovin hors Gaec (aide /ha ; global)

NB : Ces dernières années, le montant finalement versé est diminué de 5% vis à vis des montants prévisionnels ci-dessus (raisons budgétaires).

Les GAEC bénéficient du principe de transparence (seuils confrontés aux surfaces éligibles par portion d'exploitation, chacune étant calculée selon la répartition du capital social entre associés du GAEC.

Pour les exploitations avec cheptels ovins et/ou caprins, le montant unitaire de base est majoré de 30% si les UGB ovins/caprins couvrent plus de 50 % des UGB totaux.

Seules sont primées les surfaces éligibles situées en Zone Défavorisée. L’aide finale par hectare est au prorata de la SAU en Zone défavorisée (exemple : si 85% de la SAU est en zone défavorisée alors l’aide ci-dessus est limitée à 85% ; rappel : zéro si moins de 80% SAU en Zone Défavorisée).

NB : Le versement de la totalité de l’indemnité est subordonné au respect de la conditionnalité des aides.

Calendrier de demande et versement de l’aide

La demande d’ICHN est formulée sur le dossier PAC à déposer à la DDT(M) au plus tard le 15 mai (uniquement sur le site internet TELEPAC).

Les parcelles éligibles (herbe, céréales auto-consommées y compris le maïs) doivent être délimitées sur Registre Parcellaire Graphique.

Inutile de joindre l’avis d’imposition de revenu depuis 2011, le "N° de dossier fiscal" est pré-imprimé (sinon à compléter sur la "Demande d'aides" (N° de dossier à 13 chiffres, figurant en 1re page d’avis d’imposition)).

En général, le versement de l’aide est prévu à partir du 15 octobre pour le 1er acompte (équivalent à 70% ces dernières années), puis à partir du 15 décembre pour le solde.

Ces dernières années, le montant final versé est réduit de 5% vis-à-vis des prévisions vues plus haute (budget global limité).

LIENS UTILES

Vous souhaitez en savoir plus

Préparez sereinement votre télédéclaration PAC.

Nos conseils et notre expertise pour vous aider.

NOS CONSEILS & FORMATIONS

DIAG' HORIZON PAC 2023

Gardez une longueur d'avance !

Un rendez-vous pour se préparer dès aujourd'hui

Je découvre

PUBLICATIONS

Enjeux et priorités pour la Normandie - 2022-2027

Synthèse des données techniques et comptables issues d'exploitations de référence (bovinviande, lait, ovin et caprin).

Cette synthèse présente des éléments de description technico-économiques des centres équestres, des établissements de tourisme équestre, des écuries de pensions...

Les données de l’identification bovine permettent de décrire les évolutions de l’élevage bovin depuis 10 ans. Au-delà du suivi des effectifs par âge sexe et...

Les résultats normands en recul et souvent plus faibles.

2019, une nouvelle année de consolidation pour la ferme normande.

Analyse et résultats par filière de l'agriculture normande.

Le groupe Saint Louis Sucre a l’intention de fermer 2 sucreries au printemps 2020, dont celle de Cagny dans le Calvados. Une fermeture qui touche de plein fouet...

2018 : année de consolidation pour le revenu de la ferme normande.

A long terme les prévisions des organismes internationaux sont optimistes, mais les prévisions de la récolte 2019 sont contrastées. Faites le tour de la...

Les Chambres d'agriculture proposent des faire évoluer les propositions de règlement sur la PAC, rassemblées dans 4 objectifs opérationnels.

Une étude prospective multi-acteurs pour poser les enjeux et ouvrir des pistes de travail concrètes.

Le territoire est fortement producteur de protéines végétales et possède différents sites industriels de valorisation de ces produits. Co-construction d'un plan...

Premier numéro du magazine des Chambres d'agriculture, Terres# est un rendez-vous éditorial trimestriel pour échanger sur les enjeux économiques, sociétaux,...

Il y a dix ans, surgissait la crise économique et financière. Partie des États-Unis avec l’éclatement de la bulle immobilière – crise des subprimes – elle s’est...

Il y a un an, les citoyens se prononçaient pour une sortie de l’Union européenne.

Alors que la France perd des parts de marché à l’international, une journée d’échanges sur la filière porcine, organisée par l’IFIP-Institut du porc le 6...

Que ce soit en production principale ou en production complémentaire du lait ou des cultures, les éleveurs allaitants ont besoin de connaître rapidement les...

A l'heure de la publication de cette plaquette, un certain nombre d'informations concernant la nouvelle réforme de la PAC sont connues, d'autres, par contre,...

La crise laitière est largement reprise et expliquée par les différents médias. Dans ce contexte difficile, nous proposons quelques pistes concrètes pour aider...

Au sommaire de cette revue : un dossier consacré à la sortie de crise pour l'agriculture avec les repères économiques de l'année 2015, une présentation des...

Au sommaire de cette revue : un dossier pour apprendre à être économe en phytosanitaires et performant économiquement, Guy VASSEUR s'exprime sur la crise...

Au sommaire de cette revue : un dossier consacré à la sortie des quotas laitiers, la réduction de la vulnérabilité agricole aux inondations du Rhône, des outils...

Au sommaire de cette revue : un dossier spécial consacré à la PAC et la régulation des marchés, les Chambres d'agriculture au cœur de l'accompagnement sur...

Au sommaire de cette revue : un dossier consacré aux nouvelles technologies, à la formation et l'embauche des salariés mineurs, au CasDAR, ...

Au sommaire de cette revue : un dossier consacré à l'eau potable, à l'embargo russe, aux zones humides, ...

Au sommaire de cette revue : un dossier consacré à la PAC Volume 2, à la qualité de l'air, aux prix des produits agricoles, ...

Au sommaire de cette revue : un dossier consacré à Auximore, à la Loi d'Avenir Agricole, à la Bioéconomie, ...

Au sommaire de cette revue : un dossier consacré à la PAC, l'aménagement du territoire, les aires naturelles de camping, les SDAGE, ...

Au sommaire de cette revue : un dossier consacré au concours général agricole des prairies fleuries, à la filière animale, au solde commercial agro-alimentaire...

Au sommaire de cette revue : un dossier consacré à l'agriculture familiale, aux élections européennes, à l'organisation mondiale des agriculteurs, ...

Au sommaire de cette revue : un dossier consacré à Bienvenue à la ferme et aux Marchés des Producteurs de Pays, loi de finances pour 2014, Campagnes TV, ...

Traçabilité, réforme et fin de vie des équidés. 3 études normandes.

ACTUALITES

jeudi 11 avril 2024

Attention à l'échéance du 19 avril, puis 15 mai 2024

vendredi 05 avril 2024

2024 est la 2e année d’application de la nouvelle PAC, surtout marquée par l’évolution de la conditionnalité des aides (BCAE).