Nouveau dispositif d’assurance récolte en 2023 - Erratum

Contrairement aux annonces précédentes, les agriculteurs n’ont pas obligation de désigner un assureur interlocuteur unique avant le 1er avril 2023.

La loi du 2 mars 2022 réforme les outils de gestion des risques en agriculture, dans un contexte de multiplication des aléas en lien avec le changement climatique. L’objectif de la réforme est de mieux couvrir les agriculteurs face aux risques climatiques.

Pourquoi mettre en place cette réforme ?

Les récents accidents climatiques ont mis en évidence l’utilité de revoir le dispositif d’indemnisation des dégâts causés par les divers aléas. La réforme proposée dans le cadre du Varenne agricole de l’eau et du changement climatique vise à assurer la pérennité et la résilience des systèmes de production agricole dans un contexte d’accélération du changement climatique. La création et la diffusion de produits d’assurance facultatifs plus efficaces s’articule avec l’intervention de la solidarité nationale pour tous les agriculteurs en cas de risques climatiques dits catastrophiques.

Un dispositif à trois étages

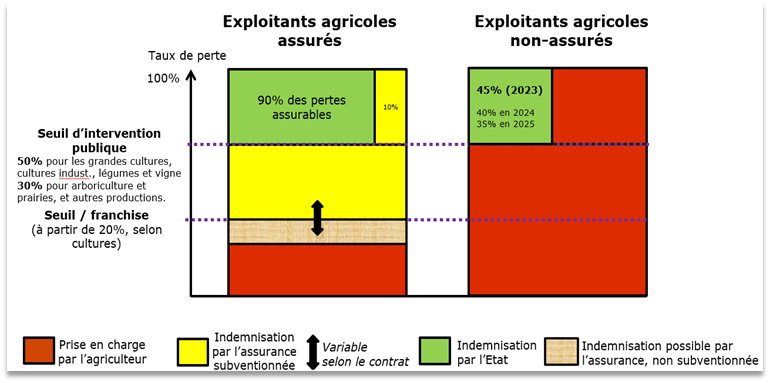

Le dispositif doit s’articuler en trois niveaux selon le taux de pertes (voir schéma 1). Pour les risques de faible ampleur, différentes stratégies peuvent être mises en place à l’échelle de l’exploitation : prévention, diversification des productions, épargne de précaution…

Pour les risques de moyenne ampleur, la souscription facultative d’un contrat d’assurance multirisques climatiques permet de couvrir son exploitation pour les pertes au-delà de la franchise souscrite.

La franchise d’assurance subventionnable peut descendre jusqu’à 20% des pertes (l’aide PAC couvrira 70 % de la prime annuelle d’assurance).

Enfin, pour les risques de forte ampleur, le FSN pourra indemniser les pertes au-delà du seuil de déclenchement de la solidarité nationale :

- 50 % pour les grandes cultures, cultures industrielles, légumes d’industrie et marché frais, et semences de ces différentes cultures), viticulture ;

- 30 % pour les prairies, l’arboriculture dont petits fruits, et autres cultures (PPAM, horticulture, pépinières, apiculture, aquaculture, héliciculture).

Le FSN indemnisera 90 % des pertes au-delà de ce seuil pour les assurés multirisques climatiques et 45 % pour les non-assurés en 2023 (40 % en 2024, 35 % en 2025).

Schéma 1 : Indemnisations des exploitants assurés / non assurés contre les aléas climatiques, selon les taux de pertes de rendements

ERRATUM

Pour l’année 2023, la mise en place du réseau d'interlocuteurs agréés n'étant pas aboutie au sein de la Commission chargée de l'orientation et du développement des assurances (CODAR), la gestion de l'Indemnisation au titre de la solidarité nationale pour les cultures non assurées sera réalisée par l'Etat de manière transitoire.

(Source : communiqué de presse Ministère de l’agriculture du 19/12/2022)

Les exploitants n'ont donc pas obligation à désigner d'interlocuteur agréé avant le 1/04/2023, contrairement aux annonces précédentes.

Fonctionnement d’un contrat d’assurance en bref…

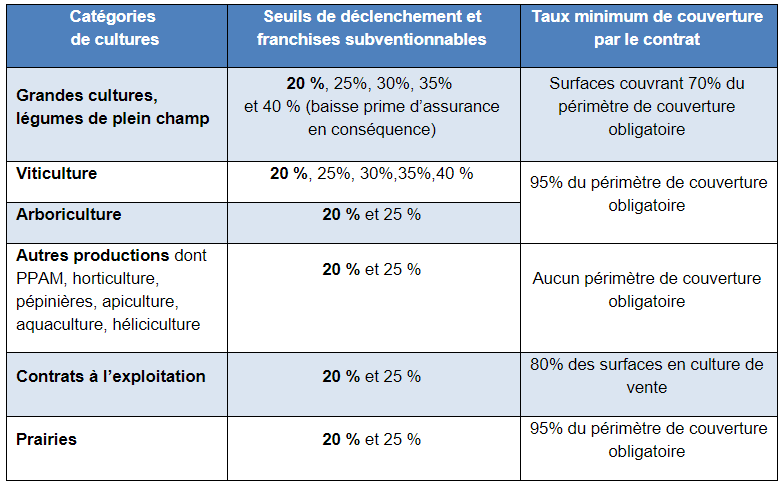

L’exploitant peut souscrire un contrat éligible auprès d’une des compagnies d’assurance reconnues par l’Etat, pour l’intégralité de l’exploitation (80 % des surfaces et mini 2 cultures différentes) ou bien par bloc de cultures (le plus courant).

Montants assurables

L’assurance prairies couvre les risques de diminution de production fourragère. Elle repose sur le calcul d’un indice de production fourragère obtenu par interprétation cartographiée de photo satellite. Un barème national de prix unitaire détermine le capital assurable.

Tandis que l’indemnisation de pertes sur les autres productions sera calculée par rapport au capital assuré = rendement moyen x prix unitaire encadré par des barèmes reconnus.

Le montant assurable correspond à la moyenne olympique des rendements de l’exploitation sur les 5 dernières années, ou la moyenne des 3 dernières années, multiplié par un prix pour chacune des cultures dans le cadre d’un barème national en lien avec les coûts de production.

A titre d’exemple, le prix du blé est de 173 €/tonne, celui de l’orge de 167 €/tonne et celui du colza de 397 €/tonne.

Prise en charge de cotisation d'assurance au travers des aides PAC à l'assurance récolte

Le taux de prise en charge de cotisation est de 70 % dans le cadre du contrat « éligible », répondant aux conditions (modalités de calcul du rendement assurable ; prix unitaire dans la plage permise autour du barème national, et seuil de franchise).

Plus de garanties sur options

Au-delà il est possible de souscrire pour des garanties couvrant jusqu’au prix de marché de l’exploitation et d’abaisser la franchise. La majoration de prime d’assurance sur options supplémentaires n’est plus prise en charge par l’aide PAC à partir de 2023.

Renseignez- vous auprès des différentes compagnies d’assurance.

Gilles FORTIN - Référent conseil réglementaire

+ d'infos sur le site web du Ministère de l'Agriculture :

Gestion des risques (plaquette d'information, références)

+ d’infos du côté des assureurs (non exhaustif) :

AGENDA